Ключевые события:

РОССИЯ:

Анализ рынка КРС и говядины по итогам 24-й недели 2026 года (на 14 июня) показывает снижение оптовых цен. Рынок перешел от фазы затухающего роста к коррекции. На 14 июня цена на КРС в живом весе составила 298,42 руб./кг (+0,10% за неделю), однако на полутуши зафиксировано падение. Особенно заметно снижение в сегменте охлажденного мяса. Рост закупочных цен на скот при одновременном падении оптовых цен на полутуши, означает сжатие маржи переработчиков. Они не могут перенести затраты на покупателей. Розничные цены в начале июня стагнируют на уровне 780–820 руб./кг (в зависимости от категории). Ритейлеры, следуя предупреждениям ФАС и опасаясь оттока покупателей, не индексируют цены. Росстат фиксирует околонулевую динамику средней розничной цены в мае-июне.

На 24-й неделе (14 июня) российский рынок свинины перешёл к ожидаемому снижению. После кратковременной стабилизации и слабого роста на 23-й неделе, все ключевые ценовые индикаторы ушли в минус. Падение цен стало логичным продолжением рыночного тренда, наметившегося ещё во второй половине мая. Основные факторы давления:

· Сезонное расширение предложения живых свиней после весеннего забоя.

· Ослабление потребительского спроса, характерное для начала летнего периода отпусков.

· Высокий уровень складских запасов охлаждённой и замороженной продукции.

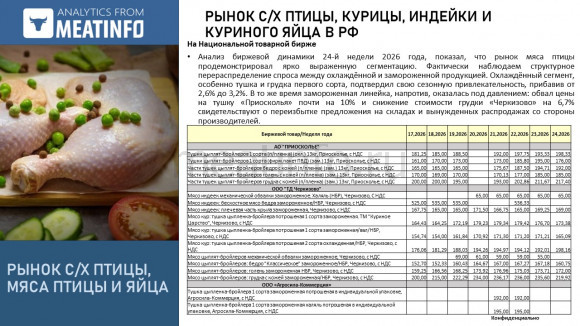

Анализ ценовой динамики 24-й недели и прогнозом на 25-ю, показал, что, рынок мяса птицы перешёл в новую фазу летнего сезона. Главный итог прошедших семи дней — подтверждение структурного разделения категорий. Востребованные позиции, в первую очередь филе грудки, продолжают демонстрировать устойчивый, хотя и замедляющийся рост. Напротив, замороженная тушка и бедро, оказавшиеся под давлением избыточного предложения и сезонного смещения спроса, вошли в зону стагнации или коррекции вниз. Это говорит о том, что птицефабрики, достигнув определённого ценового уровня, перешли от повышения к удержанию позиций, а в отдельных случаях — к тактическим скидкам на менее ликвидные отруба. Сигнал, поданный бедром, которое ушло в минус (-0,06%), стал первым звеном в цепи, ведущей к более выраженному снижению.

США:

Резкая коррекция по свинине и птице, говядина Select под давлением. Самый значимый сдвиг недели — обвал туши свинины: −3,8% до $97,39/cwt после трёх недель роста. Падение широкое: окорок −8,0%, шейка −6,9%, карбонад −4,5%. Только грудинка показала рост (+3,3%). Фьючерсы CME на постных свиней последовали вниз: июнь −1,9%, июль −1,4%. Бройлерный индекс впервые за 6 недель развернулся вниз: −1,5% до 123,29 цент/фунт. Филе обвалилось на −7,2% до 166,14 цент/фунт — крупнейшее недельное падение этого года для данного отруба. Говядина: Choice почти не изменилась (−0,2%), но Select резко просела (−2,6% до $372,72) — спред Choice/Select расширился до $19,21, максимум с начала года. Фьючерсы на откормочный скот (FC) выросли (+1,0–1,1%), сигнализируя об ожиданиях более высоких цен на корма во второй половине года.

ЕС:

Говядина — четвёртая неделя снижения, свиньи закрепляют разворот. Туши КРС продолжили снижение: A URO −1,4% до €643,20 — минимум с декабря 2025 года, −7,0% г/г (впервые в этом сезоне годовое изменение ушло в минус). Парадоксально, но годовалые бычки на откорме выросли на +5,0% до €6,30/кг — расхождение между живым скотом и переработкой расширяется до экстремальных значений. Свиньи закрепили разворот: вторая неделя роста подряд (+0,2% до €163,50). Поросята продолжают плавно снижаться (−1,5% до €52,90, −30,3% г/г) — однако темп замедлился по сравнению с предыдущими неделями. Бройлеры приближаются к рекорду: +0,3% до €298,87, отметка €300 — вопрос ближайших недель. Яйца: пятая неделя снижения подряд, −2,2% до €267,94.

Китай:

Наличный рынок обновил минимум, фьючерсы развернулись вверх по дальним контрактам. Живые свиньи опустились до 9,48 юан/кг (−0,5%) — новый минимум сезона, седьмая неделя последовательного снижения. По данным SunSirs, рынок «достиг своего минимума» при сохранении избыточного предложения и слабого спроса в условиях жары. Соотношение свинина/зерно остаётся около 4,1:1 — глубокие убытки в отрасли. Важный сигнал: фьючерсы DCE по дальним контрактам выросли значительно — сентябрь +3,2%, ноябрь +3,8%, январь 2027 +2,6% — рынок усиливает ставку на восстановление во второй половине 2026 года, при этом ближний контракт (июль) практически не изменился (+0,1% до 10,16).

Бразилия:

Свинина — масштабный разворот, КРС корректируется, курица восстанавливается. Главное событие недели: живые свиньи выросли во всех пяти регионах одновременно — впервые за длительный период. MG: +3,7% до $1,12/кг, SC: +2,2% до $0,94/кг, средний рост по регионам +1,8%. Это сигнализирует о технической стабилизации после многонедельной коррекции. Туши при этом продолжили снижение: −3,5% до $1,66/кг — дивергенция с живыми свиньями указывает на временное расширение маржи переработчиков. КРС скорректировался после двух недель роста: −1,1% до $68,79/15 кг. Курица восстанавливается: замороженная +2,1% до $1,43/кг — первый плюс после четырёх недель снижения.

Для обзора детальной информации по анализу рынка мяса оформите подписку.

Оформить подписку на Аналитику мясной отрасли

Смотрите также:

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.