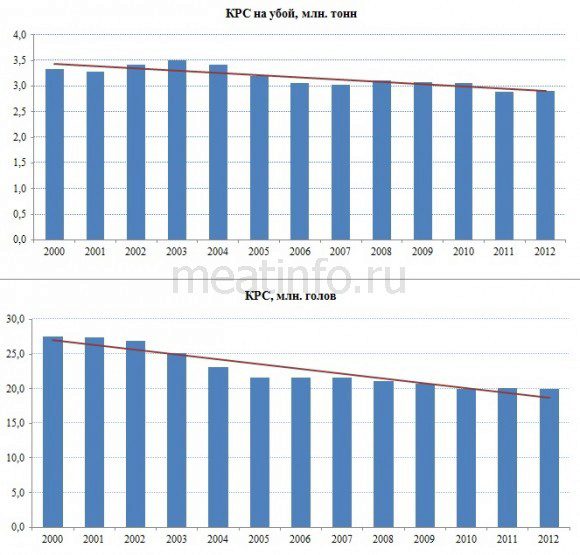

В последние 20 лет мы наблюдаем сокращение численности поголовья скота - если в 1990 году поголовье КРС насчитывало 57 млн. голов, то в 2013 году показатель опустился до 21 млн. голов.

График 1. Динамика поголовья КРС и КРС на убой в живом весе в 2000-2012гг, млн. голов (млн. тонн), линия тренда

Основными производителями КРС на убой в 1990 году были сельскохозяйственные предприятия, которые производили 87% от общего объема производства скота в живой массе, по итогам 2012 года на их долю приходится всего 32%.

Стоит отметить, что сектора, которые уже твердо стоят на ногах – к таковым относится свиноводство и птицеводство - демонстрируют четкий тренд к увеличению доли крупных сельскохозяйственных организаций. В первое время, когда мы наблюдали первые шаги к наращиванию производственных мощностей, доля сельхозорганизаций была не столь ярко выражена. Но когда производственные показатели стали достигать высоких результатов, в секторах начала развиваться конкуренция, и естественно, более сильные организации с высокотехнологичным техническим оснащением, взяли верх. Так, 93% всех производственных мощностей птицы на убой по итогам января-июня 2013 года сосредоточены в сельхозорганизациях, свиней – 75%, а вот КРС, который по производственным показателям значительно отстает, - всего 40%.

Таблица 1. Распределение объема производства скота и птицы на убой (в живом весе) по товарным группам и формам хозяйств в январе-июне 2013 года, %

К 1 июля 2013 года поголовье скота в хозяйствах всех категорий РФ насчитывало 21,0 млн. голов, что на 2% ниже показателя на аналогичную дату предыдущего года. С декабря 2011 года по ноябрь 2012 года мы впервые за долгое время наблюдали положительную динамику численности голов скота относительно аналогичных показателей предыдущего года. Однако уже в декабре 2012 года сокращение поголовья, которое мы наблюдали до этого многие годы, возобновилось. Причиной стало резкое удорожание цен на корма – производители активнее стали избавляться от живка.

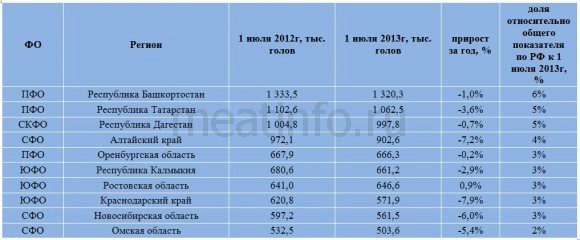

Таблица 2. Десятка крупнейших регионов по численности голов КРС в хозяйствах всех категорий к 1 июля 2013 года, тыс. голов. Динамика относительно предыдущего периода, %.

На убой в хозяйствах всех категорий за 6-ть месяцев 2013 года отправлено 1,1 млн. тонн, что на 0,3% ниже показателя за аналогичный период прошлого года. В то же время в сельхозорганизациях объем производства КРС на убой по итогам января-июня текущего года на 0,8% выше, чем годом ранее.

Долгие годы мы наблюдали рост цен на КРС из-за сокращения поголовья. Средняя производственная цена по России на КРС (в живом весе) в июне 2013 составила 71 394 руб/тонну. За последний месяц ценник опустился на 4%. В мае мы также наблюдали отрицательную динамику. В конце прошлого года-начале текущего существенно снизились цены на свинину и мясо птицы, что вынудило производителей мяса КРС также опустить ценовую планку, чтобы не допустить оттока спроса в сторону более дешевых товарных групп.

Средняя цена по России на КРС ниже прошлогодней на 3%. Положительная динамика по итогам 12-ти месяцев зафиксирована всего лишь в двух округах: Уральском на 4%, и Северо-Западном на 1%. Наиболее заметно снизилась ценовая планка за год в Южном и Центральном округах - на 7%.

Смотрите также:

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.