В отношении поголовья овец в 2012 году мы наблюдаем положительную динамику. Так, к началу апреля 2012 года в хозяйствах всех категорий насчитывалось 24 млн. 507 тыс. голов овец и коз, что на 7,1% выше прошлогоднего уровня. Рост поголовья отмечен во всех без исключения округах. К лидерам по численности голов овец и коз относятся: Северо-Кавказский ФО - 40% от общей численности (или 9,8 млн. голов), Южный ФО - 24% (или 5,8 млн. голов), и Сибирский ФО - 16% (или 3,9 млн. голов). Именно в этих округах отмечен максимальный темп увеличения показателя поголовья овец и коз: в Северо-Кавказском ФО за год показатель вырос на 10,4%, в Сибирском ФО - на 7,5%, в Южном ФО - на 5,7%. В Уральском и Дальневосточном округах показатель удалось увеличить на 5,6% за год, в Центральном ФО - на 4,2%, в Приволжском ФО - на 1,6%. В Северо-Западном ФО показатель остался на уровне прошлого года - 222,9 тыс. тонн, за год показатель увеличился всего на 0,1%.

Большая часть поголовья находится в хозяйствах населения – 50% от общей численности (или 12,2 млн. голов), в крестьянских хозяйствах и у индивидуальных предпринимателей находится 31% (7,7 млн. голов), оставшиеся 19% приходятся на сельскохозяйственные организации.

На убой же отправилось к началу апреля текущего года в общей сложности в хозяйствах всех категорий РФ всего 60,7 тыс. тонн, что на 1,5% меньше, чем в прошлом году. В сельхозорганизациях темп снижения производственных объемов наиболее заметен – на 2% ниже прошлогоднего уровня, в хозяйствах населения – на 1,8%, в крестьянских хозяйствах и у индивидуальных предпринимателей показатель за год не изменился.

Таблица 1. Поголовье и объем на убой (в живом весе) овец и коз в сельхозорганизациях в 2012 года в разрезе Федеральных округов, сравнение с показателями прошлого года

|

|

поголовье овец и коз, тыс. голов

|

на убой (в живом весе) овец и коз, тыс. тонн

|

|

к 1 мая 2011года

|

к 1 мая 2012 года

|

прирост за год, %

|

январь - апрель 2011 года

|

январь - апрель 2012 года

|

прирост за год, %

|

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ

|

5 122

|

5 277

|

3%

|

6,3

|

6,4

|

2%

|

|

ЦФО

|

131

|

137

|

5%

|

0,3

|

0,6

|

135%

|

|

СЗФО

|

6

|

9

|

51%

|

0,02

|

0,02

|

29%

|

|

ЮФО

|

1 169

|

1 191

|

2%

|

1,2

|

1,2

|

3%

|

|

СКФО

|

2 535

|

2 632

|

4%

|

2,4

|

1,9

|

-19%

|

|

ПФО

|

306

|

296

|

-4%

|

0,9

|

0,8

|

-15%

|

|

УФО

|

15

|

13

|

-11%

|

0,04

|

0,02

|

-61%

|

|

СФО

|

957

|

996

|

4%

|

1,5

|

1,8

|

24%

|

|

ДФО

|

3

|

2

|

-13%

|

0,01

|

0,01

|

17%

|

По итогам января-апреля 2012 года объем импортных поставок баранины и козлятины составил 2 077 тонн, что на 37% ниже аналогичного прошлогоднего показателя.

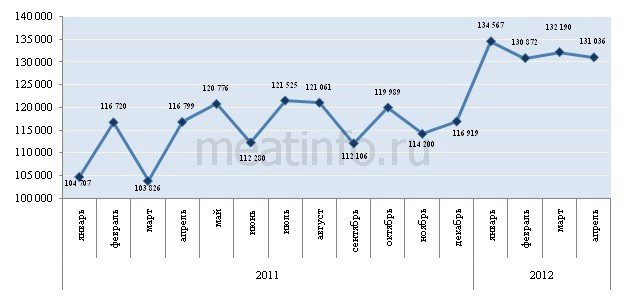

В апреле 2012 года средняя производственная цена по России на овец и коз составила 131 036 руб/тонну. С начала 2012 года показатель упал на 3%, в то же время по сравнению с ценовой планкой прошлого года вырос на 12%.

График 1. Динамика средней по России производственной цены на овец и коз в убойном весе с января 2011 года по апрель 2012 года, руб/тонну

По данным портала Meatinfo оптовые цены на импортную баранину с начала года упали, как в Москве, так и в Санкт-Петербурге.

В Москве к середине мая текущего года средняя оптовая цена на окорок бк установилась на отметке 343,28 руб/кг, ценник с начала текущего года упал на 6%. Окорок нк подешевел за это время на 9%, цена составляет 253,08 руб/кг.

В Санкт-Петербурге отрицательная динамика с начала года в отношении окорока бек составила 7%, сама ценовая планка к середине мая находится на уровне 343,22 руб/кг. Оптовая цена на импортный окорок нк составила 246,43 руб/кг, что на 9% ниже уровня начала текущего года.

Смотрите также:

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.