Блог

Обзор рынка мяса

Поголовье КРС продолжает сокращаться

Поголовье КРС продолжает сокращаться

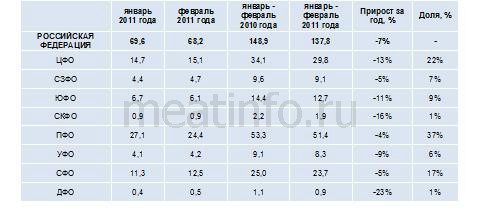

Численность голов КРС по итогам февраля 2011 года выросла несущественно - всего на 0,3% до отметки в 9 248 тыс. голов. Однако относительно февраля 2010 года текущий показатель все равно ниже на 3%. Не смотря на то, что согласно сезонным факторам сейчас мы должны наблюдать рост поголовья КРС, но по двум округам по итогам месяца все же отмечено сокращение - в Северо-Кавказском ФО (на 5%) и Южном ФО (на 0,2%). Максимальный положительный прирост поголовья КРС по итогам месяца зафиксирован в Дальневосточном ФО - на 3%, но численность здесь составляет всего 118,6 тыс. голов. Увеличение на уровне 1% отмечено в Сибирском ФО и Центральном ФО. На 0,2% увеличилось поголовье в Уральском ФО, Приволжском ФО, и Северо-Западном ФО. Относительно февраля 2010 года текущий показатель выше только в Дальневосточном ФО (на 2%), по остальным округам численность голов КРС ниже на 3-4%.

В феврале 2011 года объем произведенного КРС на убой в живом весе составил 68,2 тыс. тонн. Даже относительно прошлого месяца это ниже на 2%, а в сравнении с показателем прошлого года - и вовсе на 11%.

В феврале КРС на убой в живом весе импортировали в объеме 1,4 тыс. тонн. Относительно января текущего года показатель ниже на 18%, однако в 9 раз меньше, чем нам поставили в январе 2010 года. Объем поставок говядины в феврале 2011 года составил 42,3 тыс. тонн. По итогам месяца показатель вырос в 2 раза (в январе 2011 года он был равен 28,3 тыс. тонн). В феврале прошлого года в Россию было ввезено на 26% меньше говядины, а именно 33,7 тыс. тонн.

Таблица 1. Объем произведенного КРС на убой (в живом весе) крупными, средними и малыми сельхозорганизациями в 2011 году, тыс. тонн

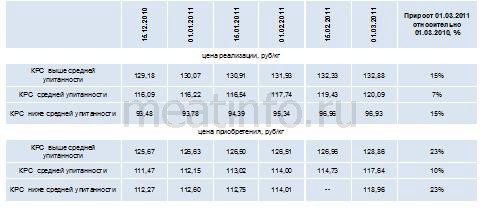

Цены на фоне сокращения по всем производственным показателям и как следствие продолжающегося роста цен на фураж не перестают расти. Говядина только за последние 2 недели февраля подорожала на 1-2% в зависимости от категории. А с начала года прирост производственной цены составил 3%. Цена приобретения КРС в живом весе в зависимости от упитанности выросла на 2-3% только за последние 2 недели. Тогда как показатель начала марта 2011 года по КРС выше и ниже средней упитанности превысил прошлогодний уже на 23%, КРС средней упитанности вырос в цене на 10%.

Таблица 2. Динамика цены реализации и приобретения КРС в живом весе согласно категориям упитанности, руб/кг

Таблица 3. Динамика производственной и потребительской цены на говядину согласно качественным характеристикам, руб/кг

Смотрите также:

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.