К концу 2012 года поголовье свиней в хозяйствах всех категорий РФ насчитывало 18,8 млн. голов, за последний месяц прошло года поголовье в виду сезонного забоя сократилось на 2,6%. Относительно конца 2011 года показатель 2012 года выше на 9,2%. Средний показатель по итогам 12-ть месяцев 2012 года на 4% превышает уровень аналогичного показателя 2011 года, на 4 % превышает показатель 2010 года, на 6% - 2009 года, и на 12% - 2008 года.

В сельхозорганизациях РФ располагается большая часть поголовья свиней - 73% или 13,7 млн. голов. Положительная динамика относительно конца 2011 года составляет 19,6%. В хозяйствах населения сконцентрировано 24% (или 4,6 млн. голов) от суммарного объема поголовья свиней. Мелкие хозяйства наиболее сильно пострадали от вспышек АЧС, что вылилось в сокращение поголовья в хозяйствах населения на 11%. В крестьянских (фермерских) хозяйствах находится всего 3% или 567 тыс. голов, здесь за год поголовье сократилось наиболее ощутимо – на 15%.

Объем импорта свинины (без учета стран ТС) составил 740,6 тыс. тонн, что на 10% превышает показатель 2011 года, и на 16% выше уровня 2010 года. Стоит отметить, что на 2012 год была установлена квота в размере 430 тыс. тонн, то есть вне квоты ввезли 311 тыс. тонн. Виной тому понижение уровня таможенных пошлин в рамках ВТО. С сентября 2012 года значительно вырос импорт свинины. Если показатель января-августа был на 2% ниже аналогичного показателя 2011 года, то объем ввезенной свинины по итогам сентября-декабря 2012 года на 28% превышает уровень за тот же период 2011 года.

По данным Минсельхоза, не смотря на падение цен на свинину, которое мы наблюдали в октябре-ноябре, производственные цены на свинину в начале 2013 года выросли относительно начала сентября 2012 года: в отношении свинины 2 категории рост составил 5% - до уровня 171,60 руб/кг, свинины 3 категории - 6% до 165,88 руб/кг. По итогам декабря 2012 года рост производственных цен на свинину составил 3%.

В то же время мы наблюдаем снижение потребительских цен на свинину. Поток более дешевой импортной продукции снизил ценовую планку на данную товарную группу. Так, к 1 января 2013 года средняя производственная цена по России на свинину 2 категории составила 242,52 руб/кг, относительно 1 сентября 2012 года показатель упал на 3%, свинина 3 категории подешевела на 0,2% до 199,27 руб/кг. По итогам декабря 2012 года свинина 3 категории подорожала на 2,2%, свинина 2 категории подешевела на 2,5%.

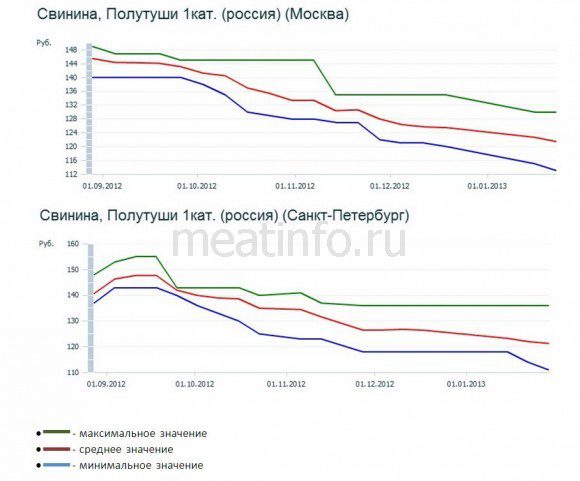

График 1. Динамика оптовых цена на полутуши 1 категории отечественного производства в Москве и Санкт-Петербурге с 1 сентября 2012 года по 30 января 2013 года, руб/кг (по данным портала Meatinfo.ru)

Смотрите также:

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.